\ネット銀行おすすめ4選/

| 順位 | 銀行名 | おすすめポイント |

|---|---|---|

| 1位 | 東京スター銀行 | 普通金利0.4%!さらに口座開設で1500円~1万円プレゼント |

| 2位 | SBI新生銀行 | 定期金利1.2%(ただし3カ月)普通金利も0.3%! |

| 3位 | UI銀行 | 定期金利1年もの0.65%、普通金利0.2% |

| 4位 | Olive(三井住友銀行) | 金利は低いがポイント還元がすごい |

日本でも低金利と言われた時代が終わりつつあり、銀行間で金利差がつきはじめています。特に低コスト運営のネット銀行では、メガバンクの10倍以上の金利を出しており、メガバンクにお金を預けているのは損をする時代になっています。

これまで日本は30年以上もデフレであり、銀行の金利は0.001%の時代が20年続いてきました。しかし日本経済も長いデフレから脱却しインフレになりつつあります。メガバンクやゆうちょ銀行は2024年8月から金利を0.1%とし、1年前に比べると金利は100倍になりました。

しかし100倍になったといっても0.1%と、とても低い水準です。一方でネット銀行に目をむけると、顧客獲得のためにメガバンクの2~10倍の金利を出していますが、多くの人は知りません。

つい日本でも銀行間で金利に差がつき始めた

今までは低金利時代だったのでどこの銀行に貯金していてもあまり差はつきませんでした。しかし今は金利がつきはじめ、各銀行間の金利差も大きくなっています。メガバンクは0.1%だけどもネット銀行では定期預金などで1%でている銀行もあります。

仮に1000万の貯金があった場合、金利が0.1%では1万円ですが、金利1%なら10万円となり、1年間で9万円もの差がつきます。預金はただ預けているだけなので、サービスの違いはありません。それならば、金利が高い銀行に預けていた方が得です。

銀行口座は最低でも3~4つは持っていた方がいい

銀行はそれぞれの目的に合わせて使い分けることが重要です。まずは普段の生活に合わせてメインバンクを決めると良いです。普段の生活では「現金を引き出す」のが最も多い利用目的だと思います。

「普段使い」と「金利目的」を使い分ける

現金引き出しは主に「銀行の支店」か「コンビニ」になると思うので、自分がどこで現金を引き出すことが多いのかを考えましょう。銀行の支店での引き出しが多いのならその銀行口座、コンビニが多いならそこコンビニで引き出し手数料が無料の銀行を選びましょう。引き出しの際に手数料がかからない銀行を選びましょう

もう1つ重要なのがお金を寝かしておくサブ銀行です。こちらは金利で選びましょう。普段の引き出し等は、メイン銀行で行い、使わないお金は金利が高いサブ銀行預けておくのが賢い選択です。

1つの銀行に1000万以上預けるのはリスクあり

銀行にはペイオフという制度があり、万が一銀行が破綻しても1000万円までは預金が保護されます。逆に言うと、1000万円以上は、どの銀行が破綻してしまったら保護されないのです。

銀行が潰れる可能性は低いですが、万が一に備えて1つの銀行に預けるのは1000万円までにするのが理想です。

いずれ銀行口座とマイナンバーが紐づけされる

現在は銀行口座を作成するのにマイナンバーは任意であり必須ではありません。しかしそう遠くない将来は義務付けされる可能性が高いです。

そうなるとマイナンバーで個人の銀行口座が紐づけされ資産が監視される時代になります。プライバシーを気にする人は、マイナンバーが必須になる前に銀行口座をできるだけつくっておいた方がいいでしょう

普通預金と定期預金の違い

| 普通預金 | 定期預金 | |

|---|---|---|

| 金利 | 比較的低い | 比較的高い |

| 出金条件 | いつでも出金可能 | 期間が決まっており、期間前の解約はペナルティがあることが一般的 |

預金には「普通預金」と「定期預金」があります。私たちが普段利用しているのは、普通預金で、金利は低いですが、いつでも現金を引き出すことができます。

一方定期預金は「一定期間引き出せないですが、金利が高い」のが特徴です。引き出しができない期間は3カ月や半年、1年から、長いものは10年のものもあります。

これまでは超低金利時代なので、定期金利に預けても金利が低かったのですが、今は定期金利だと1%と超える銀行もでてきました。しばらく使わないお金は定期貯金に預けておくのが絶対に良いです。

例えば1年ものの定期金利が0.5%で500万預けていたとすると、利息は2.5万/年になります。株などと違ってマイナスになることがないのが大きいです。

ネット銀行おすすめ4選

おすすめ①東京スター銀行

| 普通金利 | 0.4%~0.5%(給与または年金受取が条件) |

|---|---|

| 定期金利 | (1年定期)0.45% (3年定期)0.4% |

| ATM引き出し手数料 | 月8回実質無料 |

| 振込手数料 | 月5回実質無料 |

東京スター銀行は「金利の高さ」「ATM引き出し手数料」「振込手数料」すべてにおいて優秀な銀行です。

中でも東京スター銀行のすごさは、普通金利で0.4%の金利がつくことです。条件も簡単で、東京スター銀行給与または年金の受取り口座にするだけです。

さらに「資産運用商品を300万保有」または「NISAで投資信託を購入」のどちらかも満たせば普通金利が0.5%になります。

0.5%の条件は少々厳しいですが、0.4%の条件は誰にもできます。500万の資金をメガバンクの0.1%に預けても5000円しか利息がつきませんが、東京スター銀行なら年20000円の利息が受け取れます。

またATM手数料(ゆうちょ銀行でも引き出し可)は月8回、振込手数料は月5回まで実質無料です。「実質」となっているのは、いったん手数料が引き落とされますが、翌月第一営業日にキャッシュバックされる仕組みになっています。

キャンペーン

| もらえる金額 | 条件 |

|---|---|

| 1500円 | 合計1万円以上の給与または年金受取り |

| 5000円 | 合計5万円~20万円の給与または年金受取り |

| 7500円 | 合計20万円~50万円の給与または年金受取り |

| 10000円 | 合計50万円以上の給与または年金受取り |

2025年4月末までに上記の条件を達成することが条件です。条件は決して高くないので、ぜひ1万円ゲットしましょう!

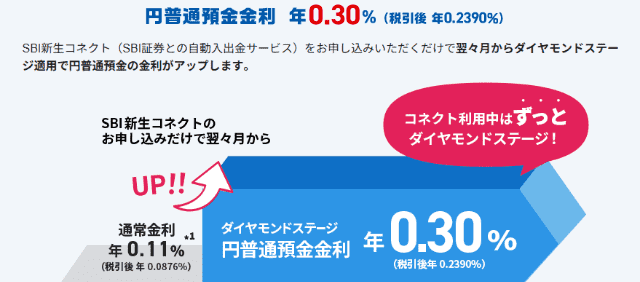

おすすめ②SBI新生銀行

| 普通金利 | 0.3%(SBI証券との連結が条件) |

|---|---|

| 定期金利 | (3か定期)1.2% (1年定期)0.65% |

| ATM引き出し手数料 | 月5回無料 |

| 振込手数料 | 月1回無料(誰でも) 月3回無料(給与振り込設定or貯金100万以上) 月10回無料(SBI証券との連結) |

SBI新生銀行は現在定期金利でキャンペーンを行っており「(3か定期)1.2%」か「(1年定期)0.65%」を選べます。どちらも非常に魅力的です。

「(3か定期)1.2%」の金利は非常に高いのですが、期間は3か月と短いです。そういった意味では「(1年定期)0.65%」を選ぶのもありです。

たとえば現金500万の場合、「(3か定期)1.2%」の利息は500万✕1.2%✕3/12で1.5万円です。一方で「(1年定期)0.65%」は500万✕0.65%✕12/12=3.25万円となります。個人的には「(1年定期)0.65%」の方が総額が大きくなるのでこちらを選択します。

ただしこれらの金利が適用されるのは、新規口座開設のみなので注意が必要です。

また普通金利もSBI証券との口座連結で0.11%から0.3%にアップするので魅力的です。設定は少し手間がありますが、普通金利で0.3%は非常に高額ですのでぜひやっておきましょう。

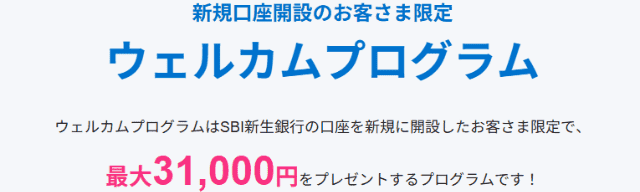

さらに口座開設で最大31000円のプレゼントを行っています(開設月を含む3か月目の末日まで)

| もらえる金額 | 条件 |

|---|---|

| 特典①1500円 | 口座開設&エントリー |

| 特典②3000円 | SBI証券との連携&銀行口に3万円の入金 |

| 特典③1500円 | SBI証券の外貨入出金で1000ドルの利用 |

| 特典④5000円 | 給与振り込み入金 |

| 特典⑤500~10000円 | スタートアップ円定期で以下の金額利用 (3か月もの)500~1000万→500円、1000~2000万→1500円、2000万以上→5000円 (1年もの)500~1000万→1000円、1000~2000万→3000円、2000万以上→10000円 |

| 特典⑥1000~10000円 | 外貨定期預金 100万以上→1000円、500万以上→5000円、1000万以上→1万円 |

特典⑤⑥はハードルが高いですが特典①~④のハードルは低いです。特典①~④達成で11000円ゲットしましょう!

SBI新生銀行は金利以外の部分も非常にすぐれています。

引き出し手数料については「セブン銀行」「ローソンATM」「イオン銀行」などで完全無料です。

また他行ネット振込手数料も、無条件で月1回無料で、SBI証券と連携すれば月10回まで無料になります。

SBI新生銀行は「金利面でも非常にお得&現金ボーナスもお得&使い勝手も良い」と三拍子そろった銀行ですのでぜひこの機会に口座開設をおすすめします。

おすすめ③UI銀行

| 普通金利 | 0.2% |

|---|---|

| 定期金利 | (1年定期)0.65% |

| ATM引き出し手数料 | 月1回~月20無料(ランクに応じて) |

| 振込手数料 | 月2回~月20無料(ランクに応じて) |

UI銀行とは東京きらぼしフィナンシャルグループが設立したスマホ専用のネット銀行です。

現在の新規口座開設のキャンペーンで1年もの定期預金が0.65%と業界最高水準です。

普通金利は0.2%とこれまで紹介した2社に比べると低いのですが、それでもメガバンクの2倍の水準です。何より普通金利0.2%が適用されるための条件がないのが特徴です。

他の銀行では、給与口座や証券口座の連携が条件だったりするので、何も条件なしでの0.2%は高いと言えます。

| ATM手数料無料回数 | 他行振込手数料無料回数 | |

|---|---|---|

| ステージ①預金10万未満 | 月1回 | 月2回 |

| ステージ②預金10万以上 | 月3回 | 月5回 |

| ステージ③預金300万以上 | 月7回 | 月7回 |

| ステージ④預金500万以上 | 月15回 | 月15回 |

またATM手数料や、振り込み手数料も上記のようになっており、例えば10万円預けておけば、ATM手数料が月3回、他行振込手数料は月5回無料と非常にお得です。

UI銀行は、金利優遇や、手数料の優遇を受けるための条件が非常に低いので、サブ銀行としてもっておくことをおすすめします!

おすすめ④Olive(三井住友銀行)

Oliveとは三井住友銀行が提供する「銀行口座、クレジットカード、ポイント支払い、証券」などを1つのアプリ管理できるデジタル口座です。

これまでにおすすめしてきた銀行は「金利の高さ」が売りでしたが、Oliveの金利は0.1%とごく一般的です。

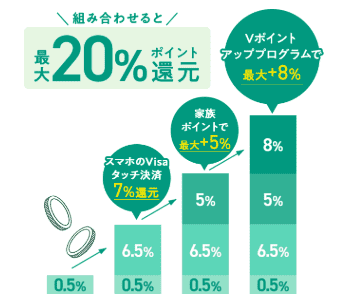

しかしOliveの最大の魅力はスマホのタッチ決済による最大20%のポイント還元です。

条件は少し複雑で誰でも20%還元になる訳ではないですが、10%還元程度ならとてもハードルが低いです。

還元率10%は「通常還元0.5%」「スマホのタッチ決済6.5%」「Vパスに月1回以上ログインで1%」「olive特典1%」「家族1人登録で1%」で10%です、

例えば対象店舗である「セブンイレブン、ローソン、マクドナルド、すき家、ドトール、バーミヤン」などで月額1万円程度つかうなら、1000円分のポイント還元が受けれます。年間だと1万2000円となります。

また現在、口座開設キャンペーンとして最大29600円相当のプレゼントを実施しています!

| 条件 | もらえるポイント相当額 |

|---|---|

| Oliveアカウントへ入金1万円以上 | 1000円 |

| Oliveフレキシブルペイ(クレカモード)にてスマホのタッチ決済1回 | プラチナ:7000円 ゴールド:5000円 一般:3000円 |

| Oliveフレキシブルペイ(クレカモード)で買い物利用 | 利用額の15%還元、最大5000円 |

最大金額の29600円は証券口座の設定などがありハードルが高いのですが、上記の条件は、ハードルが低く、一般カードでも合計すると、9000円分はゲットできます。

今の時代銀行を比較検討しないのはもったいない

ひと昔前までは、銀行の金利はどこも同じで、サービスも大差ありませんでした。しかし日本も長いデフレ時代が終わり金利が上昇し始めたことで、各銀行間で金利やサービスに差がつき始めています。

ここで紹介した銀行は、積極的に顧客にメリットを提供していますが、一方で何もメリットを提供していない銀行が大半です。

自分が今使ってる銀行と比べて「金利」や「ポイント還元」などのサービスを比較して有利な銀行を使いましょう。銀行はどこも口座開設は無料なので、できれば2~3口座持っておくと良いでしょう。